先週、経産省が令和6年度の税制改正に関する資料を公表しましたので、本日はポイントのみ解説したいと思います。

当資料の説明の前に書いておきたいことがひとつあります。当資料には記載されていませんが、中小事業者が設備投資の際、活用できる以下の優遇税制は来年度も継続されます。即時100%償却、法人税税額控除、固定資産税減額という大きなメリットがありますので、来年度も引き続き活用いただければと思います。各優遇税制の概要は右のとおり。>>令和5年度税制改正のポイント【中小事業者関連の優遇税制について】 – YMO (yano-support.com)

①経営力向上計画(中小企業経営強化税制):即時償却、もしくは法人税税額控除10%が可能

②設備投資に関する固定資産税優遇措置:3年間固定資産税が1/2、賃上げ条件を満たせば5年間1/3に軽減

1)令和6年度税制改正のポイントについて

今回、経産省が公表した資料は以下のとおり。

・令和6年度税制改正のポイント:zeiseikaiseipoint.pdf (meti.go.jp)

・令和6年度税制改正の詳細資料:zeiseikaisei.pdf (meti.go.jp)

以下、主要な改正点のみ取り上げてみます。

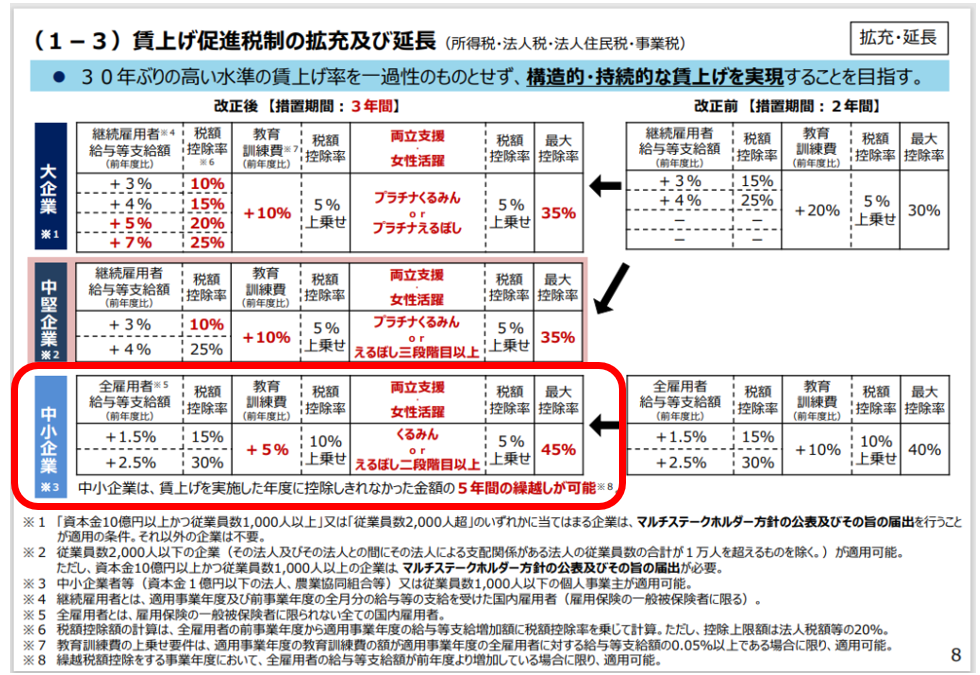

①賃上げ促進税制の拡充について

中小事業者関連については、一番大きな変更点は、「前例のない長期となる5年間の税額控除の繰越措置を創設することにより、赤字事業者もこの優遇税制のメリットを受けられる」ことかと思います。

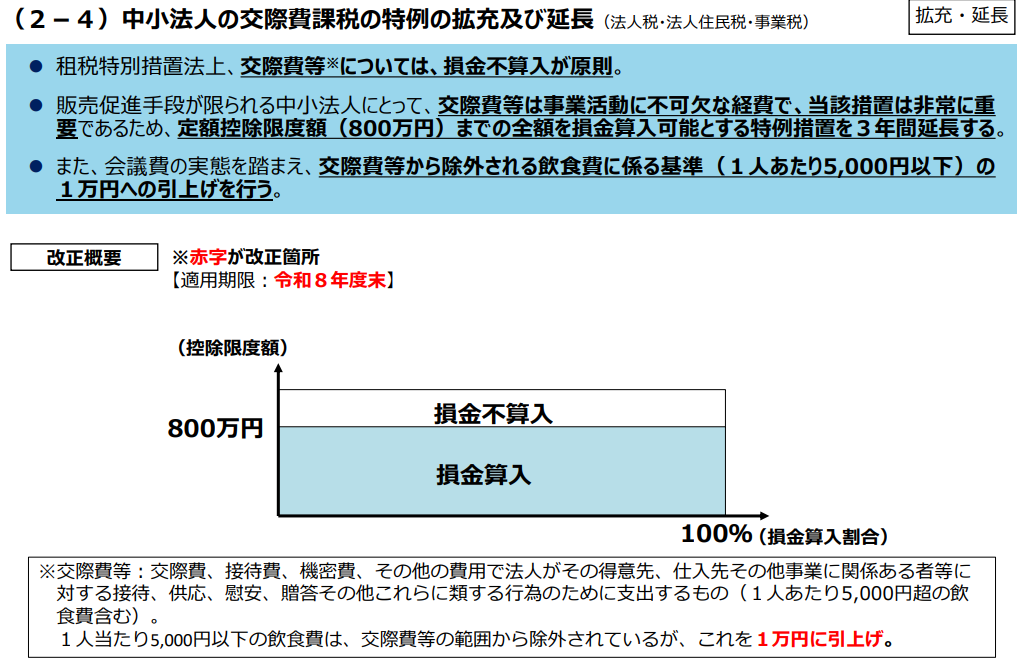

②交際費課税の特例の拡充・延長

中小事業者の交際費について、800万円まで全額損金算入を可能とする特例措置を3年間延長するとともに、交際費等の範囲から除外される一定の飲食費に係る基準を一人当たり5,000円から1万円に引き上げられます。

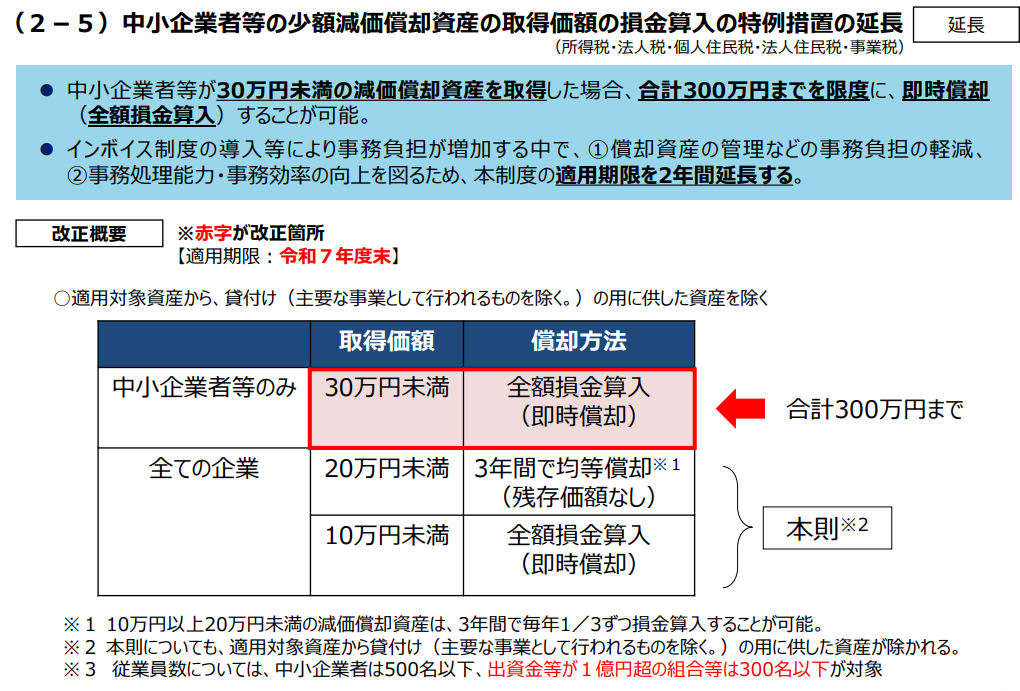

③少額減価償却資産(30万円未満)即時償却の特例措置の延長

経理事務の負担軽減等のため、中小企業が取得する30万円未満の少額設備投資について、年間300万円まで即時償却

を可能とする特例措置が2年間延長されます。

その他の新しい税制措置として、経産省公表資料には、「事業承継税制の特例承継計画の提出期限は2年延長されたこと」「中小企業向けのM&A税制についても大幅に拡充されたこと」などが記載されています。ご関心のある方は、上にある公表資料をご覧ください。