全国の地方銀行で経営者保証を求めない動きが進んでいることについて、先週の日経新聞に以下の記事が掲載されています。 (下URL記事は冒頭のみ)

地銀、経営者保証求めず 10行超、融資慣行見直し 起業や事業転換促す – 日本経済新聞 (nikkei.com)

以下、当記事からの抜粋になります。

- 「地方銀行で融資先の企業に経営者保証を求めない動きが広がっている。」

- 「4月以降に、北洋、八十二、紀陽、山陰合同、西京、阿波、福岡、十八親和、熊本、豊和、琉球の各銀行などが融資の際に原則、経営者保証を求めないことを表明した。」

- 「経営者保証は、経営の規律づけに寄与する一方で、事業に失敗すると経営者は自宅不動産や私財を失い生活が厳しくなる。思い切った事業転換や再挑戦の妨げとなっているほか、起業をためらう一因とされる。先代から経営者保証を引き継ぐ心理的ハードルから事業承継を拒むなど企業の新陳代謝が進まない原因にもなっている。」

- 「地銀の相次ぐ表明で金融庁幹部は「地銀全体の無保証融資割合は大きく上昇するのでは」と期待する。ただ、22年4~9月に経営者保証付き融資が85%を占める地銀もある。公表済みの地銀の取り組み方針の表現ぶりにも温度差はある。」

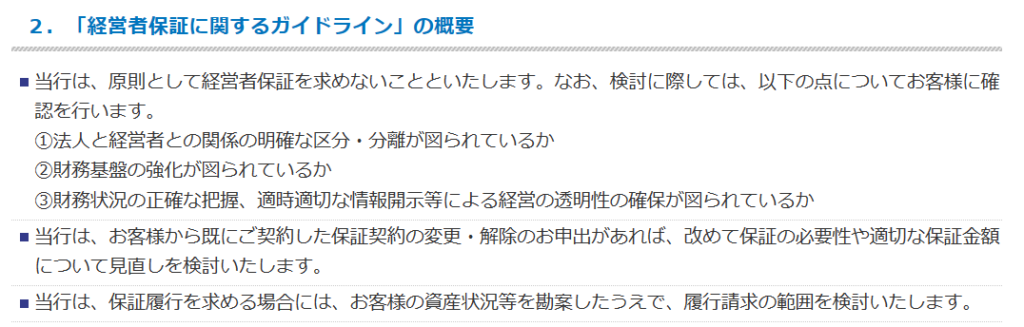

上の記事にあるとおり、身近では紀陽銀行も4月3日付HPにて「「経営者保証に関するガイドライン」を浸透・定着させるための取組方針と活用状況について」と題して「原則として経営者保証を求めない」ことを表明しています。

「経営者保証に関するガイドライン」を浸透・定着させるための取組方針と活用状況について|紀陽銀行 (kiyobank.co.jp)

ただし、あくまでも「原則として」ですので、国の「経営者保証に関するガイドライン」にある保証解除要件(下の①~③)を満たすことが基準になるかと思います。モラル等のこともありますので、無条件に現在の経営者保証を解除するわけではありません。以下、上の紀陽銀行HPよりの抜粋ですが、詳しくは上の紀陽銀行HPをご覧ください。

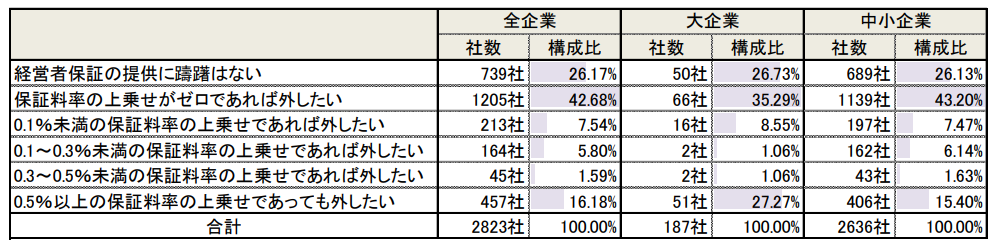

また、経営者保証を申し出る際、保証協会等の保証料率が変更・見直されることがありますので、この点も考慮に入れる必要があるかと思います。この点について、東京商工リサーチの4月20日レポートに以下のようなアンケート結果が出ていますので、紹介しておきます。(レポートの6ページ目)

以上、金融機関の融資における経営者保証の最新動向ではありますが、政府の方針にあるとおり徐々に「経営者保証に頼らない融資」が加速化することを期待します。(既に金融機関は担保・保証よりも「事業性」を重視した融資市営に移行しつつあること思います。)とはいえ、資本主義経済である以上、(貸し・借りが発生する)信用取引が前提であり、保証・担保などのリスクヘッジは大なり小なりなくなることはないでしょうね。