情報元:東京商工会議所HP>>令和7年度税制改正のポイント

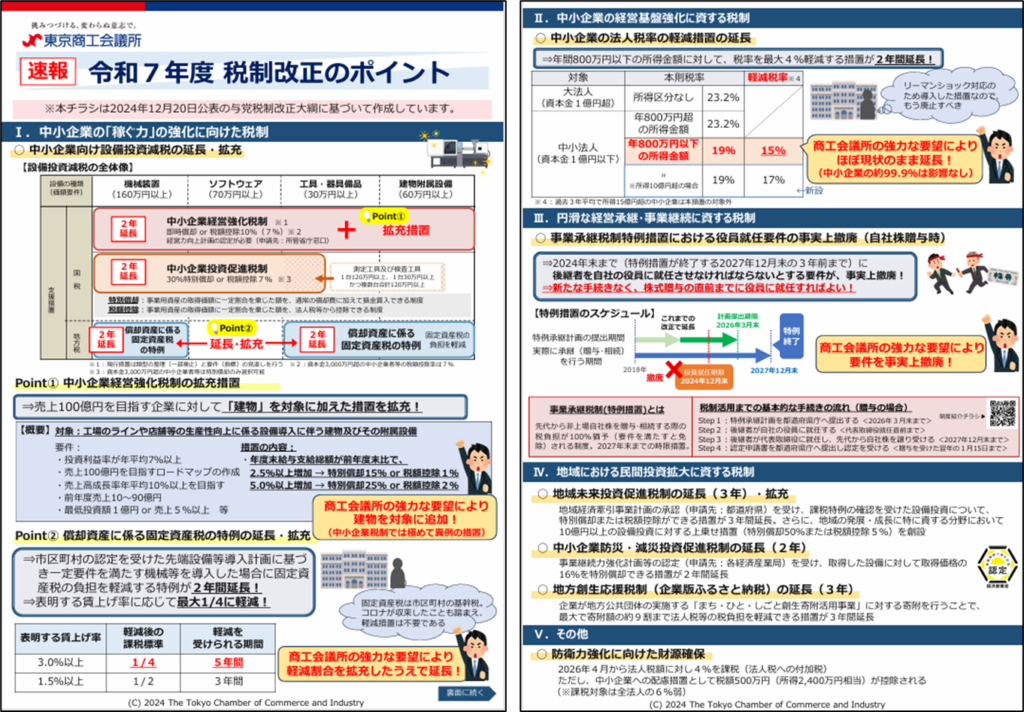

昨年末、令和7年度与党税制改正大綱(2024年12月20日)が公表されましたが、東京商工会議所が改正内容を分かりやすくまとめた資料(上のPRチラシ)を作成しておりますので、紹介しておきます。本日は、主要な改正ポイントの中から特に法人税・固定資産税の減税措置に関する「中小企業の「稼ぐ力」の強化に向けた税制」について簡単に解説しておきます。

1)法人税減税措置である中小企業経営強化税制(経営力向上計画)の継続・拡充

中小企業経営強化税制(経営力向上計画)とは、中小事業者が設備投資の際に活用できる大きな減税措置(法人税)ですが、今後2年間継続されることになりました。この減税措置を受けるには経営力向上計画の認定を受ける必要がありますが、「設備の即時償却、もしくは法人税税額控除10%」という大きなメリットを受けることができます。当制度の概要、及び経営力向上計画の申請方法については、下にある配信記事をご覧ください。

法人税の減税措置「経営力向上計画」活用のススメ!~設備投資の補助金申請とセットで~ – YMO

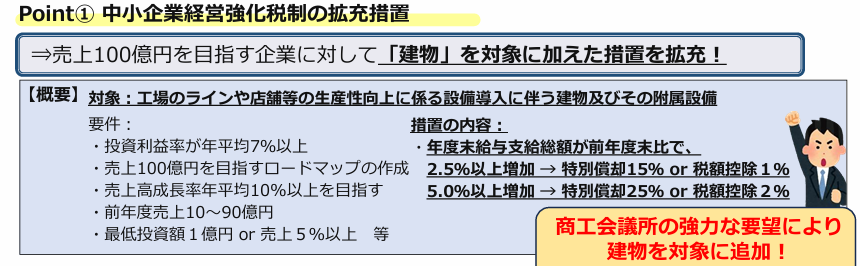

また、継続された上で以下の点が拡充されます。今までは減税の対象は機械設備等に限定されてましたが、今後は条件付きで建物も対象になります。ただし、対象となる事業者は「売上100億円を目指す企業」であり、申請要件には「前年度売上10~90億円、最低投資額1億円or 売上5%以上」等の高いハードルが設定されています。下の要件にある「売上100億円を目指すロードマップの作成」についてですが、今年の新補助金である中小企業成長加速化補助金の申請要件でもある「売上高100億円を目指す宣言」のことを指しているかと思われます。この宣言についての詳細は、下URLにある記事をご覧ください。

【新補助金】「中小企業成長加速化補助金」補助スキーム、要件、スケジュールの概要が判明! – YMO

建物に対する減税の内容は「特別償却が15~25%、もしくは税額控除1~2%」になります。さすがに、設備投資等の減税内容である「100%即時償却、もしくは税額控除10%」というわけにはいかないようですね。

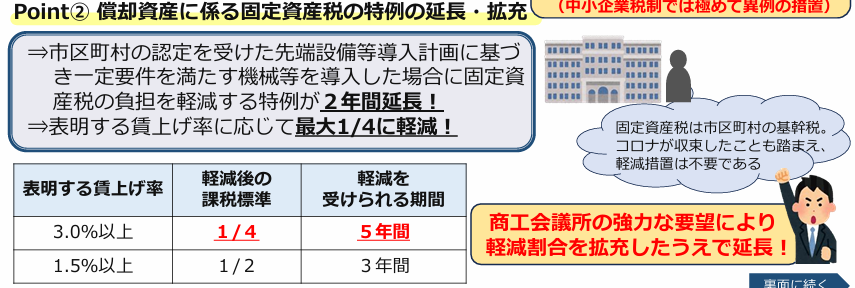

2)償却資産に係る固定資産税の特例の延長・拡充(先端設備等導入計画)

当減税措置は、上記1)同様に中小事業者が設備投資の際に活用できる減税措置であり、償却資産に対する固定資産税(1.4%)が大きく減額されます。この制度も今後2年間継続されることになりました。この減税措置を受けるには先端設備等導入計画の認定を受ける必要がありますが、下にあるとおり固定資産税が最大で1/4に軽減されます。当制度の詳細、及び申請方法等は右URLをご覧ください。>>中小企業庁:経営サポート「先端設備等導入制度による支援」 (meti.go.jp)

以上、事業者の関心は補助金へ向きがちですが、上記2つの減税措置のメリットは相当大きいものです。今後、大きな設備投資を計画している事業者は、是非上記減税措置を活用して頂ければと思います。