先週23日に政府は2023年度税制改正大綱を閣議決定し、来月からの通常国会へ提出され成立する見込みです。今回の目玉はNISA拡充かと思いますが、本日は税制改正大綱の中の「中小事業者関連の税制改正・優遇税制」に限定して書いてみます。以下、経産省が23日公表しました税制改正関連資料になります。

①経済産業省関係 令和5年度(2023年度)税制改正のポイント(中小関連は3ページ目): >>zeiseikaiseipoint.pdf (meti.go.jp)

②令和5年度(2023年度)経済産業関係 税制改正について:(中小関連は40~52ページ)>>zeiseikaisei.pdf (meti.go.jp)

③税制改正(中小企業関連)PRチラシ:zeisei_leaflet_r5.pdf (meti.go.jp)

以下、上の資料②を使って、今回の主要なトピックを説明します。

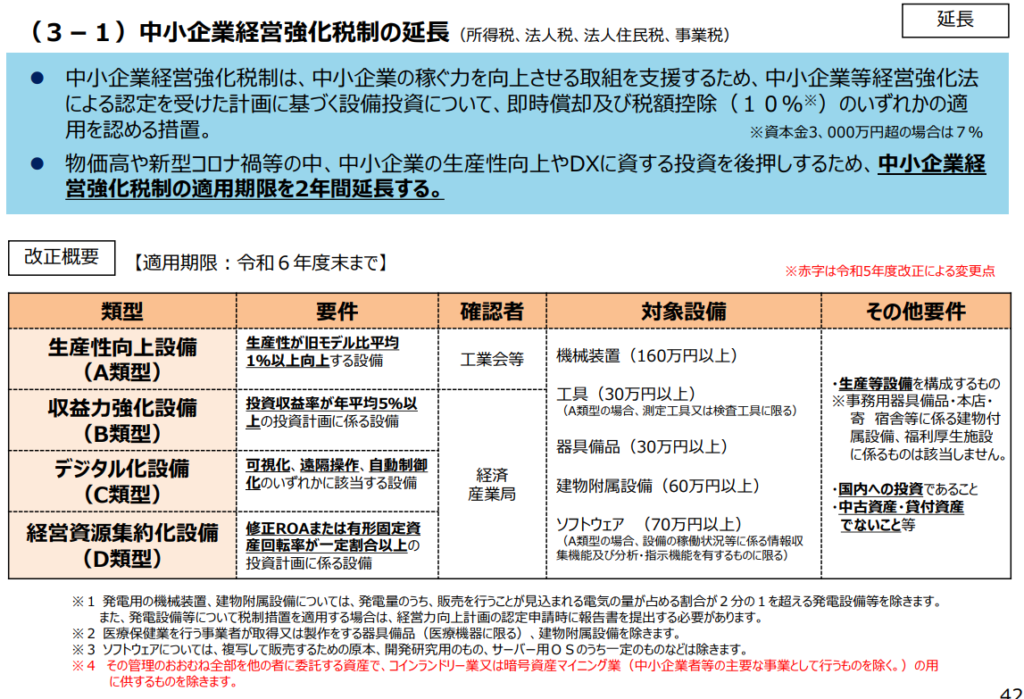

1)経営力向上計画(中小企業経営強化税制)が2年延長になりました!

経営力向上計画は、新規設備投資の際、「即時100%償却」及び「税額控除10%」のいづれかを認める優遇制度ですが、この制度を活用している事業者も多いかと思います。(特に補助金活用で新規設備を導入する際など)

今回の改正で経営力向上計画の優遇制度が2年間延長になりました!「即時100%償却」及び「税額控除10%」は大きなメリットと考えますので、新規設備投資の際は是非ご活用ください!

経営力向上計画(中小企業経営強化税制)についての詳細は下の中小企業庁HPをご覧ください。 >>中小企業庁:経営サポート「経営強化法による支援」 (meti.go.jp)

ちなみに同じ主旨の優遇税制である「中小企業投資促進税制」(30%特別償却又は税額控除7%)も同じように2年間延長されました!(詳細は資料②の43ページ)

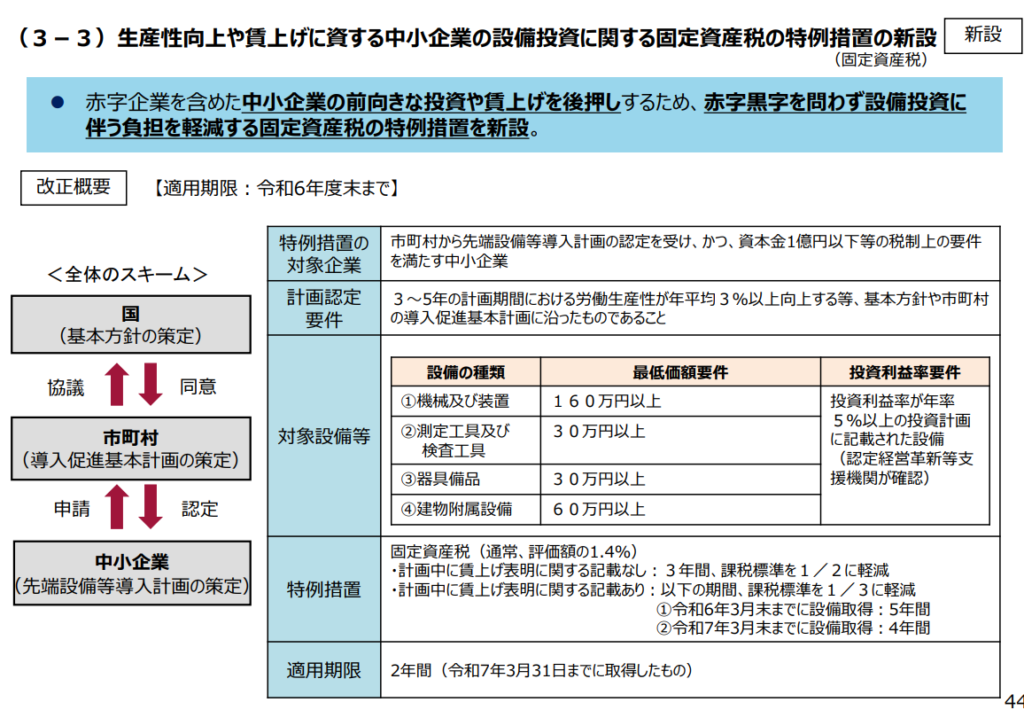

2)設備投資(償却資産)に関する固定資産税軽減制度の変更!

新規設備投資の際、設備(償却資産)への固定資産税(1.4%)が3年間ゼロにする優遇税制である「先端設備等導入計画」はご存じかと思いますが、この制度内容が以下のとおり変更になります。

①原則、3年間固定資産税が1/2軽減される。(本年度までは3年間ゼロでしたので、メリットが半減することになります。

②ただし、先端設備等導入計画の中に「賃上げを表明した場合」(年平均で、給与総額を1.5%上げる)、最大5年間、固定資産税を2/3軽減されます。(これは拡充になりますね!)

3)インボイス制度導入に伴う、中小・小規模事業者等の負担軽減・影響最小化に係る所要の措置

インボイス制度導入にあたって、中小・小規模事業者の負担軽減や影響最小化のために、以下⑴~⑶の措置を講られます!詳細は資料②の50ページをご覧ください!

⑴ 免税事業者がインボイス発行事業者になった場合の納税額を売上税額の2割に軽減する3年間の負担軽減措置

⑵ 一定規模以下の事業者の行う少額の取引につき、帳簿のみで仕入税額控除を可能とする6年間の負担軽減措置

⑶ 少額の返還インボイスについて交付義務を免除

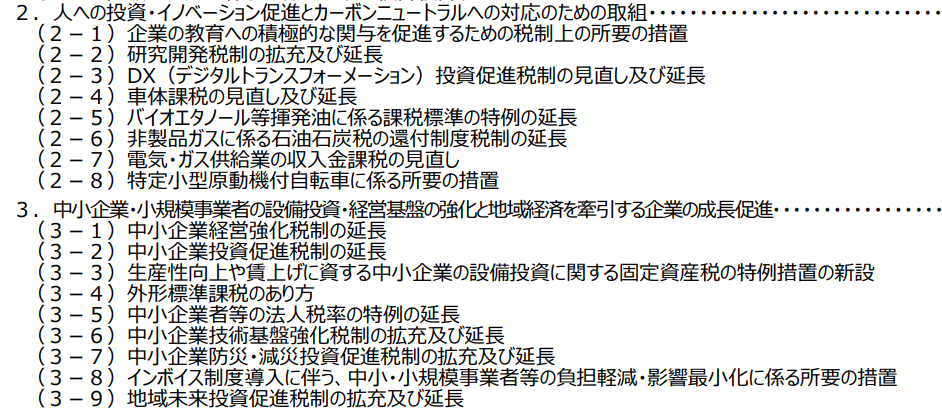

4)その他の税制改正・優遇税制について

以下、資料②目次からの抜粋ですが、中小企業関連で以下のような税制優遇措置があります。ご興味のある方は資料②の当該ページをご覧ください。また詳しくは、顧問となっている税理士さんへご相談ください!